Земельная ипотека начнет полноценно работать, по оптимистическому прогнозу, через пару лет, по пессимистическому — через десять. Сейчас ее механизм обкатывается на государственных банках, в задачу которых входит создание единой системы формирования активов и накопление земельной базы.

Земля — заложница кредита

Развитие системы земельно-ипотечного кредитования в России началось с принятием национального проекта по развитию АПК. Одно из направлений федеральной программы — «Стимулирование развития малых форм хозяйствования» — предусматривает развитие (создание) кредитования под залог земельных участков.

Новый механизм призван расширить ресурсную базу сельхозпроизводителей и таким образом облегчить им доступ к долгосрочному финансированию. По словам председателя Агропромышленного союза товаропроизводителей Кировской области Владимира Домрачева, этот банковский продукт может дать хозяйствам возможность развиваться: «Сельхозпроизводителям требуются большие суммы, а залоговой базы у них не хватает. Земля — это дополнительный актив, а для некоторых и единственный».

С принятием национального проекта был урегулирован ряд правовых вопросов. В частности, после внесения поправок в закон «Об ипотеке (залоге недвижимости) » сельскохозяйственные земли были исключены из перечня земель, не подлежащих ипотеке. Таким образом, давно блуждавшая в головах чиновников идея получила реальные предпосылки для развития. Но для ее воплощения одной правовой базы недостаточно, нужен еще механизм осуществления.

Земельный рынок в перспективе

Сегодня в мире существует две модели земельной ипотеки: одноуровневая и двухуровневая. Одноуровневая система предполагает такую систему работы с земельными активами, когда специализированные банки осуществляют весь комплекс ипотечных коопераций — кредитование, выпуск земельных ипотечных ценных бумаг, привлечение с финансовых рынков необходимых ресурсов и рефинансирование новых кредитов. Именно такая система распространена в Европе.

В двухуровневой модели земельной ипотеки, которая работает в США, выдавать кредиты под залог земли могут любые банки. Для обеспечения системы рефинансирования кредитов создают структуры второго уровня, в которых аккумулируются земельные залоги. В качестве такой структуры может выступать земельно-ипотечное агентство, которое после накопления определенного объема активов выпускает ценные бумаги и реализует их на финансовых рынках. Полученные средства направляются на рефинансирование кредитов в те банки, которые принимают участие в земельно-ипотечной программе.

Советник заместителя председателя правления Россельхозбанка, академик РАСХН Виктор Хлыстун пояснил: «Мы пошли по второму пути, потому что решили, что для России эта система наиболее приемлема. У нас огромная страна, и два-три земельных банка не смогут охватить всю ее территорию. Уйдет много времени на создание разветвленной сети. А зачем это нужно, если в России тысяча банков, которые могли бы стать участниками этой программы».

Пока эта концепция развития существует только в теории. Вопросы: на базе чего будет создано агентство, как оно будет работать — находятся только на стадии обсуждения.

Виктор Хлыстун рассказал, что рассматривается три варианта формирования земельно-ипотечных агентств. Первый вариант — государственная структура, которая может быть создана по принципу АИЖК. Второй вариант — государственно-коммерческая структура, в создании и работе которой совместно участвуют банки и государство. Третий вариант — коммерческая структура, в которой участвуют только банки на межкорпоративной основе.

Чтобы земельная ипотека начала работать, необходимо иметь в портфеле порядка 750 тыс. га земель среднего качества. Только в этом случае все процедуры, связанные с эмиссией и обращением ипотечных ценных бумаг будут эффективными.

Правда, есть еще четвертый, запасной, вариант. В случае накопления значительного объема земельных активов Россельхозбанк рассматривает возможность создания дочерней компании, которая будет выполнять функции земельно-ипотечного агентства.

Переход ко второму уровню может растянуться на несколько лет. Не исключено, что в течение этого времени необходимость в нем отпадет. И вместо американской модели в России будет построена европейская модель развития земельной ипотеки. Для развития ситуации по такому сценарию уже есть определенные предпосылки. Например, недавно прошло сообщение о том, что Минэкономразвития РФ предлагает расширить перечень банков, предоставляющих кредиты на инвестиционные проекты в сфере АПК. В этом случае недалеко и до приобретения кредитными организациями востребованной специализации.

Коммерческий банк — не благотворительная организация

В большинстве коммерческих банков нет программ, которые бы разрабатывались специально для сельского хозяйства. Необходимо учесть, что условия кредитования АПК имеют ряд особенностей, например, по структуре залога, срокам, отсрочкам по платежам и прочее. Возможно, поэтому подобные сделки носят единичный характер.

Коммерческие банки неохотно кредитуют предприятия сельского хозяйства из-за высокого уровня риска невозврата кредитов. Начальник управления залогов и оценки ЮниКредит Банка Михаил Иванов объяснил такую позицию пятью основными причинами: неразвитость сельскохозяйственного рынка, сложность в подготовке анализа и мониторинга данного рынка, законодательные ограничения, отсутствие налаженного правового механизма кредитования сельского хозяйства, сложности при реализации залога.

Также представитель банка отмечает, что в общем портфеле ЮниКредит Банка доля кредитов, выданных сельхозпроизводителям, относительно мала. Вместе с тем залогом земли обеспечено более 80% от общего количества всех выданных указанных кредитов. Залог земельного участка чаще всего используется при кредитовании инвестпроектов, расширении производственной базы, постройки перерабатывающих комплексов. В то же время Михаил Иванов отмечает: «Данная форма залога неудобна как для банков, так и для самих залогодателей. Стадии оформления земли в залог занимают около двух-четырех месяцев. При этом высока вероятность отказа в получении кредита. В результате, во многом из-за бюрократизации и несовершенной законодательной базы, клиент теряет время и деньги». В сельском хозяйстве, как ни в одной другой отрасли, важна именно оперативность.

Директор ипотечного департамента Оргбанка Михаил Шепяков также отмечает, что основные риски для банков при работе с данным продуктом связаны со спецификой рынка земли. Характерна низкая ликвидность некоторых объектов, часто непрозрачность и недостаточность пакета документов, нецелевое использование участка.

Сельское хозяйство — на откуп государству

Специальные программы кредитования под залог земли предлагают два государственных банка — Сбербанк и Россельхозбанк, с крупными заемщиками также работает Внешторгбанк. Однако львиная доля выданных земельных займов приходится на первые два банка.

Россельхозбанк предлагает программы кредитования для различных категорий клиентов: личных подсобных хозяйств, крестьянских (фермерских) хозяйств и иных объектов малого и среднего предпринимательства в АПК, корпоративных сельхозпредприятий, объектов инфраструктуры и др. Во всех этих программах в качестве залога принимается ликвидное имущество, в том числе земля, если на нее оформлено право собственности.

Есть специальная программа «Кредит на приобретение земельных участков сельскохозяйственного назначения под их залог». Максимальная сумма кредита — до 70% от стоимости приобретаемого земельного участка. Срок кредитования — от трех до восьми лет с возможностью предоставления льготного периода.

В Сбербанке в программах по кредитованию сельхозпроизводителей и владельцев личных подсобных хозяйств также указано, что в качестве залога может приниматься земельный участок. И сроки кредитования могут быть от года до пяти лет.

Именно «госам» пришлось осваивать невозделанную целину — земельную ипотеку. Однако правительство, приняв национальный проект по развитию, не осталось голословным и подкрепило его финансами. Так, на развитие земельной ипотеки в 2006 году из федерального бюджета было выделено 1,3 млрд рублей, которые были направлены на увеличение уставного капитала Россельхозбанка. Правда, Виктор Хлыстун уточняет: «Это были нецелевые деньги. Уставный капитал банка увеличился для решения нескольких задач: поддержка животноводства, финансирование малого бизнеса, развитие кооперации, а также создание земельной ипотеки».

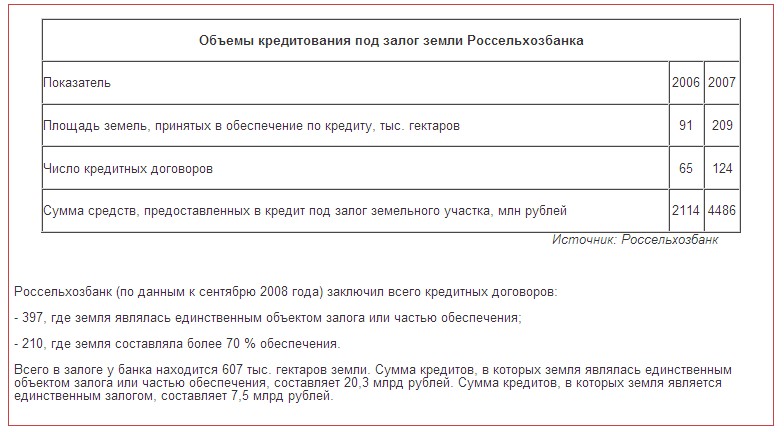

За три года реализации проекта Россельхозбанк отработал полученные деньги — на каждый рубль, вложенный в уставный капитал, он привлек с рынка 10 рублей. Но если посмотреть на результат в глобальном масштабе, то 607 тыс. гектаров (объем земель, принятых Россельхозбанком в качестве залога) — это малая толика земли, находящейся в сельскохозяйственном обороте. По статистическим данным, площадь пахотного фонда России превышает 120 млн гектаров.

Почему банкам не приглянулась земля

Основным препятствием в развитии земельной ипотеки является неоформленное право собственности. По оценке Виктора Хлыстуна, только 13% земель сельскохозяйственного назначения поставлены на кадастровый учет и прошли юридическую регистрацию. То есть только 13% земель сельскохозяйственного назначения могут использоваться в качестве залога.

Для того чтобы участок мог использоваться в качестве залога, он должен иметь фиксированные границы, которые описаны и удостоверены в установленном порядке, местоположение, правовой статус и уникальный кадастровый номер. Ипотека части земельного участка возможна только после ее полного выделения в натуре из земель, находящихся в общей долевой или совместной собственности, и прохождения процедуры государственного кадастрового учета.

Но сегодня для практической реализации всех этих требований существует множество препятствий.

Председатель правления коалиции провинциальных и сельских общественных организаций «Уральская народная ассамблея» Василий Мельниченко рассказал: «Чтобы заложить землю, сельхозпредприятию нужно иметь согласие двух третей членов этого хозяйства (его пайщиков) , если это ни единоличный собственник. Собрать 400-500 человек на общем сходе для принятия решения практически нереально. Никаких доверенностей закон не допускает. Перевести землю в собственность также сложно. Многие хозяйства не в состоянии промежевать земли, у них на это нет средств. Например, моя семья промежевала 290 гектаров. Межевание обошлось нам в 350 тыс. рублей. Для сельского труженика это нереальные деньги».

В дотационных регионах, где нет сделок купли-продажи, рыночная стоимость может оказаться в разы ниже кадастровой.

Существующая система оформления участков в собственность имеет длительные сроки рассмотрения заявок и высокую стоимость работ. Поэтому процесс оформления идет крайне медленно.

Таким образом, значительные площади земли оказались не вовлечены в рыночной оборот. А потому вопрос развития земельной ипотеки упирается не только в нежелание банков кредитовать сельхозпредприятия под залог земли, но и в то, что объемы данного актива на рынке чрезмерно малы.

Кадастр хорошо, но рынок лучше

Для того чтобы механизм земельной ипотеки начал работать в полном объеме, необходимо создать земельный банк. «По нашим оценкам, для эмиссии ипотечных ценных бумаг необходимо иметь в портфеле порядка 750 тыс. гектаров земель среднего качества. Только в этом случае все процедуры, связанные с эмиссией и обращением ипотечных ценных бумаг, будут эффективными, потому что удельные затраты очень высоки», — пояснил Виктор Хлыстун.

При этом для формирования портфеля однородных ссуд залоги должны быть равнозначными, а их залоговая стоимость должна базироваться на рыночной стоимости этих участков. Сегодня в большинстве банков землю принимают в залог по кадастровой оценке. Такое решение на начальном этапе вполне логично. Так как оценка — процедура достаточно затратная и ложится она целиком на плечи заемщика. Кроме того, при неразвитом земельном рынке в большинстве регионов определить ее невозможно.

Кадастровая и рыночная стоимости участка могут существенно отличаться. Например, в дотационных регионах, где нет сделок купли-продажи, рыночная стоимость может оказаться в разы ниже. Понятно, что в этом случае банку невыгодно принимать объект по завышенной стоимости в качестве залога.

Три варианта формирования земельно-ипотечных агентств: государственная, государственно-коммерческая и коммерческая структура. Четвертый, запасной, вариант — создание дочерней компании Россельхозбанка.

Генеральный директор ЗАО «Евроэксперт» Екатерина Синогейкина подтвердила, что ожидания заемщиков и результат рыночной оценки могут не совпасть: «Основная сложность оценщика в рамках такой работы — поиск сделок/предложений сопоставимых объектов, так как для банка главный вопрос — ликвидность объекта, возможность его продать на рынке по указанной в отчете стоимости. То есть банки всегда отдают предпочтение сравнительному подходу. Получается, что даже если с точки зрения доходов стоимость земельного участка больше, чем стоимость, полученная методом сравнения продаж, итоговая стоимость в большей степени будет основана на результатах сравнения, то есть она ниже, чем текущая оценка потенциальных доходов. А вот отсюда, видимо, и возможно возникновение сложностей у заемщиков. Иногда по причине особенностей в методологии результат оценки ниже, чем ожидал заемщик. Соответственно, и ниже сумма кредита».

Россельхозбанк уже начал работать на перспективу, и на данный момент в качестве залога принимает земли как по рыночной, так и по кадастровой их стоимости.

Залог арендованных земель — далекая перспектива

Закон предусматривает принятие в качестве залога не только земель, оформленных в собственность, но и земель, находящихся в долгосрочной аренде. Многие крупные сельхозпроизводители сегодня арендуют земли у муниципалитетов или пайщиков. Однако банки пока не принимают арендованные участки в качестве обеспечения по кредиту. Проблема заключается в том, что рынок по продаже прав на аренду сегодня отсутствует. На его создание и накопление базы опять-таки потребуется определенное время.

На разработку законодательной базы для развития земельной ипотеки ушло около 15 лет (если считать с момента принятия закона о приватизации земельных участков — Указ Президента РФ от 27 октября 1993 года «О регулировании земельных отношений и развитии аграрной реформы в России»). Участники рынка надеются, что на формирование институтов, обеспечивающих функционирование закона, потребуется меньше времени. Но пока будущее земельного рынка остается достаточно туманным.

Автор: Вероника Сошина

Источник: Журнал «Банковское обозрение»