Для компании на общей системе расходом является списание товаров и материалов, а также оприходование работ или услуг, а для компаний на «упрощенке» — их оплата (п. 2 ст. 346.17, 272 НК РФ). На этом различии основан один рискованный способ налоговой оптимизации, применяемый на практике. Он рассчитан на компании, применяющие «упрощенку», которые в скором времени потеряют право на применение этого спецрежима.

Описание схемы. Для компании на общей системе расходом является списание товаров и материалов, а также оприходование работ или услуг, а для компаний на «упрощенке» — их оплата (п. 2 ст. 346.17, 272 НК РФ). На этом различии основан один рискованный способ налоговой оптимизации, применяемый на практике. Он рассчитан на компании, применяющие «упрощенку», которые в скором времени потеряют право на применение этого спецрежима.

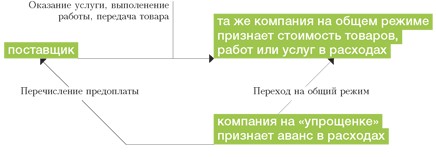

Итак, компания на «упрощенке» с базой «доходы минус расходы» признает в составе затрат сумму аванса. В следующем периоде она «слетает» на общую систему и получает от поставщика уже оплаченный товар, работу или услугу. После такого перехода компания второй раз учитывает стоимость работ или услуг в расходах. Стоимость товаров или материалов уменьшит налогооблагаемую прибыль в периоде их списания.

Комментарий «ПНП». Вообще никаких положений, запрещающих подобный учет расходов, в НК РФ нет. Так, подпункт 2 пункта 2 статьи 346.25 НК РФ требует при переходе с «упрощенки» на общий режим признать в составе расходов материальные затраты, которые не были оплачены в период применения «упрощенки», и не признавать оплаченные. Однако непосредственно при переходе компания в данном случае расходы и не признает — ведь фактически товар еще не получен, работа не произведена, а услуга не оказана. Она сделает это только после появления у нее первичных документов (п. 1 ст. 252, п. 1 ст. 272 НК РФ). А это может произойти и в отдаленной перспективе.

Но это если формально следовать букве закона. Однако по сути компания дважды учтет одни и те же расходы, что принципам Налогового кодекса противоречит. Велик риск того, что это суду не понравится, не говоря уже о налоговых инспекторах.

Есть еще опасность, что инспекторы откажут компании в признании аванса расходом в периоде применения «упрощенки». Таким претензиям можно противопоставить разъяснения Минфина России, которые признают возможность учета аванса в составе расходов. Так, в письме от 08.02.07 № 03-11-05/24 по вопросу об учете возвращенного поставщиком аванса при упрощенной системе сказано, что «если уплаченные <… > суммы авансов и предоплаты были учтены в составе расходов при определении налоговой базы, то возвращенные суммы авансов и предоплаты должны учитываться налогоплательщиком при налогообложении в составе доходов». Аналогичная аргументация дана и в письме от 24.05.05 № 03-03-02-04/1/128.

Кроме того, по вопросу налогового учета авансов при сходном с «упрощенцами» кассовом методе определения доходов и расходов высказывался Президиум ВАС РФ (п. 8 информационного письма от 22.12.05 № 98). По мнению судей, «предварительная оплата за товар учитывается при определении налоговой базы», так как Налоговый кодекс прямо запрещает такое лишь для компаний, применяющих метод начисления. Правда, суд рассматривал дело, связанное с учетом доходов. Однако в принципе аргументы ВАС можно использовать и для оправдания расходов.

Заметим, что компании на общей системе, использовавшие кассовый метод, а затем перешедшие на метод начисления, приведенный способ не могут использовать. Дело в том, что в пункте 5 статьи 252 НК РФ прямо указано, что в целях главы 25 НК РФ суммы не подлежат повторному включению в состав расходов налогоплательщика. Однако эта норма не распространяется на компании на упрощенной системе, налогообложение которых регулирует глава 26.2 НК РФ.

Как на практике дважды учитывают одни и те же расходы

Источник: Журнал «Практическое налоговое планирование»