Положение по учету расчетов по налогу на прибыль было утверждено в конце 2002г., т.е. действует уже в течение девяти лет. При этом у пользователей все еще остается множество вопросов и с каждой новой ситуацией в хозяйственной деятельности организации, возникают все новые и новые.

Не у каждого бухгалтера есть время разбираться в хитросплетениях постоянно меняющегося законодательства. К тому же, вопросы по применению ПБУ 18 возникают не каждый день, в связи с чем, даже выясненная и проверенная информация успевает стереться из памяти.

Эта статья призвана помочь бухгалтеру легко ориентироваться в ПБУ 18 без погружения в тонкости «казенного» языка. Мы разберем не только само Положение по налогу на прибыль, но и составим схему с подсказками, воспользовавшись которыми налогоплательщик сможет разработать собственный регламент расчетов по налогу на прибыль для целей бухгалтерского учета.

1. Кто и с какой целью должен вести учет расчетов по налогу на прибыль.

В соответствии с п. 1 ПБУ 18, отражение в бухгалтерском учете информации о расчетах по налогу на прибыль обязательно для организаций, которые согласно действующему законодательству, являются налогоплательщиками налога на прибыль.

Таким образом, на организации, не применяющие общую систему налогообложения (ОСН) и не являющиеся налогоплательщиками налога на прибыль, ПБУ 18 не распространяется.

К предприятиям, не применяющим ОСН, относятся компании, использующие специальные налоговые режимы. Такие как:

- Упрощенная система налогообложения (УСНО) ;

- Единый налог на вмененный доход (ЕНВД) ;

- Единый сельскохозяйственный налог (ЕСХН) ;

- Система налогообложения при выполнении соглашений о разделе продукции.

Это положение не распространяется на кредитные организации и государственные (муниципальные) учреждения (п.1 ПБУ 18/02).

Положение может не применяться субъектами малого предпринимательства и некоммерческими организациями (п.2 ПБУ 18/02).

Обратите внимание: предприятия, являющиеся субъектами малого предпринимательства и некоммерческие организации, должны отразить в учетной политике организации информацию о том, будут ли они вести учет разниц в соответствии с ПБУ 18 или воспользуются правом не применять Положение.

2. Организация аналитического учета возникающих разниц.

Порядок отражения доходов и расходов в бухгалтерском учете регламентируется Законом «О бухгалтерском учете» № 129-ФЗ и Положениями по бухгалтерскому учету (далее — ПБУ). Порядок признания доходов и расходов для целей налогового учета устанавливается Налоговым кодексом РФ.

В результате различий между нормами действующего законодательства по бухгалтерскому и налоговому учету и образуются разницы, влияние которых на расчеты по налогу на прибыль, мы должны отразить в учетных регистрах и раскрыть в своей бухгалтерской отчетности.

В ПБУ 18 отсутствует разъяснение и закрепление методологии учета возникающих разниц: Информация о постоянных и временных разницах формируется в бухгалтерском учете либо на основании первичных учетных документов непосредственно по счетам бухгалтерского учета, либо в ином порядке, определяемом организацией самостоятельно (п. 3 ПБУ 18/02).

В связи с этим, выбранный метод учета постоянных и временных разниц, состав и форму разработанных учетных регистров, необходимо прописать в учетной политике организации.

Обратите внимание, что в аналитическом учете временные разницы должны отражаться обособленно по видам активов и обязательств из-за различий в учете которых они возникли (п. 3 ПБУ 18/02).

Так каким же методом воспользоваться для формирования полной информации по всем видам разниц?

Рассмотрим несколько способов организации аналитического учета возникающих разниц.

- Если у предприятия отсутствуют временные разницы и учет ведется только по постоянным разницам, все достаточно просто. Можно использовать аналитику к счетам бухгалтерского учета, разделяя «принимаемые в целях НУ» и «не принимаемые в целях НУ» доходы и расходы. Таким образом, мы организуем учет постоянных разниц в рамках системной аналитики.

- Однако, в случае наличия в учете временных разниц, жизнь бухгалтера серьезно усложняется. И чем больше этих разниц, тем сложнее их все учесть обособленно по видам, используя системную аналитику. В таком случае, ничего не остается, как заняться организацией внесистемного* аналитического учета. По нашему мнению, наилучшим образом для этих целей подойдут таблицы программы Excel.

*внесистемный учет – формирование бухгалтерской информации путем учета данных в разработанных регистрах, в разрезе установленной аналитики, с последующим подведением итогов. В отличие от системного учета, учет данных осуществляется без применения двойной записи на счетах бухгалтерского учета.

3. Вычитаемые и налогооблагаемые временные разницы.

Что же такое «временные разницы»?

Для целей Положения под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или в других отчетных периодах (п.8 ПБУ 18/02).

То есть, в случае, если доходы (расходы) признаются как для целей бухгалтерского учета, так и для целей налогового учета и разница возникает только во времени их признания, такая разница и называется временной разницей для целей ПБУ 18.

Возникающие временные разницы приводят к образованию отложенного налога на прибыль. Согласно п. 9. ПБУ 18/02 под отложенным налогом на прибыль понимается сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенный налог на прибыль – это сумма налога рассчитываемого от временной разницы. Этот налог «отложен» на будущее, то есть, будет влиять (в сторону уменьшения или увеличения) на сумму налога «к уплате» в будущих отчетных периодах.

Временные разницы подразделяются на:

- вычитаемые временные разницы;

- налогооблагаемые временные разницы.

Вычитаемые разницы образуются тогда, когда расходы признаются для целей налогового учета позже, а доходы – раньше, чем для целей бухгалтерского учета.

Отложенный налог с вычитаемых временных разниц будет уменьшать сумму налога на прибыль в будущих отчетных периодах.

Примеры вычитаемых разниц:

- сумма амортизации ОС, в бухгалтерском учете больше, чем в налоговом;

- налоговый убыток, который будет перенесен на будущее;

- убыток от реализации ОС, принимаемый в течение срока полезного использования в налоговом учете и списанный сразу в бухгалтерском учете;

- доходы, возникшие от разницы курсов по расчетам в условных единицах;

- расходы, возникшие от разницы курсов по расчетам в условных единицах;

- и т.п.

Налогооблагаемые разницы образуются тогда, когда расходы признаются для целей налогового учета раньше, а доходы – позже, чем для целей бухгалтерского учета.

Отложенный налог с налогооблагаемых временных разниц будет увеличивать сумму налога на прибыль в будущих отчетных периодах.

Примеры налогооблагаемых разниц:

- сумма амортизационной премии с ОС учтена для целей налогового учета и отсутствует в бухгалтерском;

- таможенные пошлины отнесены в состав прямых расходов для целей налогового учета и списываются пропорционально реализованному товару в бухгалтерском;

- брокерские услуги отнесены в состав прямых расходов для целей налогового учета и списываются пропорционально реализованному товару в бухгалтерском;

- расходы по процентам с заемных средств учтены в налоговом учете и включены в стоимость строящегося внеоборотного актива в бухгалтерском;

- и т.п.

4. Отложенные налоговые активы и обязательства.

При появлении вычитаемых временных разниц возникает отложенный налоговый актив (далее – ОНА). Это как раз та сумма отложенного налога, которая в будущем будет уменьшать сумму налога на прибыль «к уплате».

Согласно п. 14 ПБУ 18/02 ОНА отражаются в бухгалтерском учете с учетом всех вычитаемых разниц и признаются в том отчетном периоде, в котором возникают эти вычитаемые временные разницы.

Необходимым условием для признания ОНА является существование вероятности того, что организация получит налогооблагаемую прибыль в последующих отчетных периодах.

Увеличение ОНА в отчетном периоде происходит с увеличением вычитаемых временных разниц. Соответственно, уменьшение ОНА происходит с уменьшением или полным погашением вычитаемых временных разниц.

ОНА = вычитаемая временная разница * ставка налога на прибыль.

в настоящее время ставка налога на прибыль составляет 20%.

ОНА отражаются в бухгалтерском учете на счете 09 «Отложенные налоговые активы» по видам активов. Бухгалтерские проводки:

- при возникновении ОНА – Дт 09 «Отложенные налоговые активы» Кт 68.4.2 «Расчеты по налогу на прибыль»;

- при уменьшении ОНА – Дт 68.4.2 «Расчеты по налогу на прибыль» Дт 09 «Отложенные налоговые активы».

Обратите внимание, что в случае изменения налоговой ставки по налогу на прибыль, величина ОНА подлежит пересчету на дату, предшествующую дате начала применения измененных ставок с отнесением возникшей разницы на счета учета прибылей и убытков (п. 14 ПБУ 18/02).

При появлении налогооблагаемых временных разниц возникает отложенное налоговое обязательство (далее – ОНО). Это сумма отложенного налога, которая в будущем будет увеличивать сумму налога на прибыль «к уплате».

Согласно п. 15 ПБУ 18/02 ОНО отражаются в бухгалтерском учете с учетом всех налогооблагаемых разниц и признаются в том отчетном периоде, в котором возникают эти налогооблагаемые временные разницы.

Увеличение ОНО в отчетном периоде происходит с увеличением налогооблагаемых временных разниц. Соответственно, уменьшение ОНО происходит с уменьшением или полным погашением налогооблагаемых временных разниц.

ОНО = налогооблагаемая временная разница * ставка налога на прибыль.

ОНО отражаются в бухгалтерском учете на счете 77 «Отложенные налоговые обязательства» по видам обязательств. Бухгалтерские проводки:

- при возникновении ОНО – Дт 68.4.2 «Расчеты по налогу на прибыль» Кт 77 «Отложенные налоговые обязательства»;

- при уменьшении ОНО – Дт 77 «Отложенные налоговые обязательства» Кт 68.4.2 «Расчеты по налогу на прибыль».

Обратите внимание: в случае изменения налоговой ставки по налогу на прибыль, величина ОНО подлежит пересчету на дату, предшествующую дате начала применения измененных ставок с отнесением возникшей разницы на счета учета прибылей и убытков.

В случае, если Налоговым кодексом РФ предусмотрены разные ставки налога на прибыль по отдельным видам доходов, то при оценке ОНА или ОНО ставка налога на прибыль должна соответствовать тому виду дохода, который ведет к уменьшению или полному погашению вычитаемой или налогооблагаемой временной разницы в следующем за отчетным или последующих отчетных периодах (п. 15 ПБУ 18/02).

При выбытии актива или обязательства, по которому были начислены ОНА или ОНО, происходит списание на счета прибылей и убытков той суммы ОНА или ОНО, которая не будет уменьшать (в случае ОНА) или увеличивать (в случае ОНО) налогооблагаемую прибыль согласно Налогового Кодекса РФ.

5. Постоянные разницы. Постоянные налоговые активы и обязательства.

Теперь рассмотрим постоянные разницы.

В соответствии с п. 4 ПБУ 18, для целей Положения под постоянными разницами понимаются доходы и расходы:

— формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов;

— учитываемые при определении налоговой базы по налогу на прибыль отчетного периода, но не признаваемые для целей бухгалтерского учета доходами и расходами как отчетного, так и последующих отчетных периодов.

То есть, в случае, если доходы (расходы) признаются только для целей бухгалтерского учета и никогда не будут признаны в налоговом учете, такая разница является постоянной разницей для целей ПБУ 18.

Так же и в случае, если доходы (расходы) признаются исключительно для целей налогового учета и никогда не будут признаны для целей бухгалтерского учета, возникшая разница будет являться постоянной разницей для целей ПБУ 18.

Примеры постоянных разниц:

- расходы на премии или материальную помощь сотрудникам за счет чистой прибыли организации;

- расходы по процентам с долговых обязательств, превышающие установленный лимит для целей налогового учета (ст. 269 Налогового Кодекса РФ) ;

- доходы в виде финансовой помощи от учредителя организации, доля участия которого превышает 50%;

- и т.п.

При появлении постоянных разниц возникает постоянное налоговое обязательство (далее – ПНО) либо постоянный налоговый актив (далее – ПНА).

ПНО – это сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде.

ПНА – это сумма налога, которая приводит к уменьшению налоговых платежей по налогу на прибыль в отчетном периоде.

ПНО и ПНА признаются в том отчетном периоде, в котором возникает постоянная разница.

ПНО (ПНА) = постоянная разница * ставка налога на прибыль.

ПНО и ПНА отражаются в бухгалтерском учете на счете 99.2.3 «Постоянное налоговое обязательство». Бухгалтерские проводки:

- при возникновении ПНО – Дт 99.2.3 «Постоянное налоговое обязательство» Кт 68.4.2 «Расчеты по налогу на прибыль»;

- при возникновении ПНА – Дт 68.4.2 «Расчеты по налогу на прибыль» Кт 99.2.3 «Постоянное налоговое обязательство».

6. Учет налога на прибыль.

Согласно п. 20 ПБУ 18/02 сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка) , является условным расходом (условным доходом) по налогу на прибыль.

Условный расход (доход) = прибыль (убыток) по данным бухгалтерского учета*ставка налога на прибыль.

Условный расход (доход) отражается в бухгалтерском учете на счете 99.2.2 «Условный доход по налогу на прибыль». Бухгалтерские проводки:

- Условный доход по налогу на прибыль (с убытка) – Дт 99.2.2 «Условный доход по налогу на прибыль» Кт 68.4.2 «Расчеты по налогу на прибыль»;

- Условный расход по налогу на прибыль (с прибыли) – Дт 68.4.2 «Расчеты по налогу на прибыль» Кт 99.2.2 «Условный доход по налогу на прибыль».

В соответствии с п. 21 ПБУ 18/02 текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода) , скорректированной на суммы постоянного налогового обязательства (актива) , увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода.

Текущий налог на прибыль организаций = Условный расход (- условный доход) + Начисленные ОНА — Погашенные ОНА — Начисленные ОНО + Погашенные ОНО + ПНО – ПНА.

Обратите внимание: способ определения величины текущего налога на прибыль закрепляется в учетной политике организации (п. 22 ПБУ 18/02).

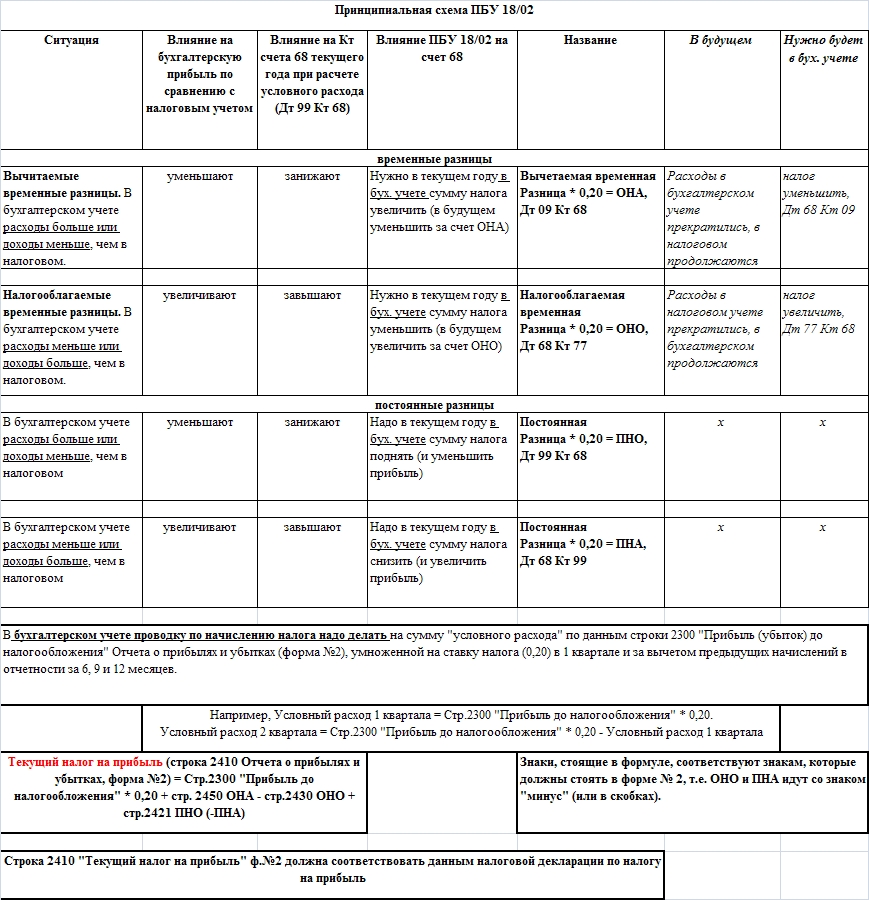

7. Схема по ПБУ 18/02.

Автор: Екатерина Анненкова, эксперт по бухгалтерскому учету и налогообложению